|

.jpg) |

|

28/09/2021 Ambito Financiero - Nota - Economía - Pag. 5 28/09/2021 Ambito Financiero - Nota - Economía - Pag. 5

SE TRATA DE LA RELACIÓN DEPÓSITOS/PRÉSTAMOS MÁS BAJA DESDE 2005

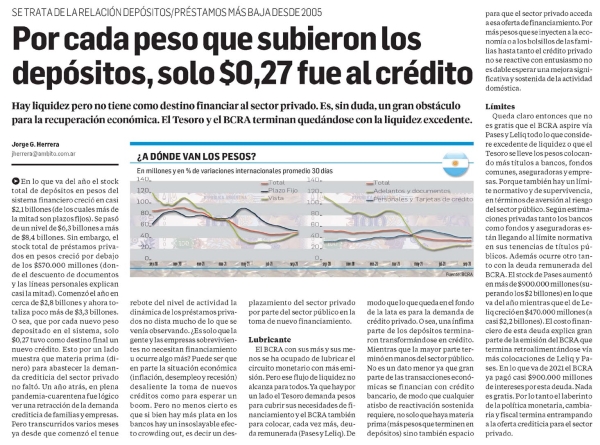

Por cada peso que subieron los depósitos, solo $0,27 fue al crédito

Jorge G. Herrera

Hay liquidez pero no tiene como destino financiar al sector privado. Es, sin duda, un gran obstáculo para la recuperación económica. El Tesoro y el BCRA terminan quedándose con la liquidez excedente.

En lo que va del año el stock total de depósitos en pesos del sistema financiero creció en casi $2,1 billones (de los cuales más de la mitad son plazos fijos). Se pasó de un nivel de $6,3 billones a más de $8,4 billones. Sin embargo, el stock total de préstamos privados en pesos creció por debajo de los $570.000 millones (donde el descuento de documentos y las líneas personales explican casi la mitad). Comenzó el año en cerca de $2,8 billones y ahora totaliza poco más de $3,3 billones.

O sea, que por cada nuevo peso depositado en el sistema, solo $0,27 tuvo como destino final un nuevo crédito. Esto por un lado muestra que materia prima (dinero) para abastecer la demanda crediticia del sector privado no faltó. Un año atrás, en plena pandemia-cuarentena fue lógico ver una retracción de la demanda crediticia de familias y empresas.

Pero transcurridos varios meses ya desde que comenzó el tenue rebote del nivel de actividad la dinámica de los préstamos privados no dista mucho de lo que se venía observando. ¿Es solo que la gente y las empresas sobrevivientes no necesitan financiamiento u ocurre algo más? Puede ser que en parte la situación económica (inflación, desempleo y recesión) desaliente la toma de nuevos créditos como para esperar un boom. Pero no menos cierto es que si bien hay más plata en los bancos hay un insoslayable efecto crowding out, es decir un desplazamiento del sector privado por parte del sector público en la toma de nuevo financiamiento.

Lubricante El BCRA con sus más y sus menos se ha ocupado de lubricar el circuito monetario con más emisión.

Pero ese flujo de liquidez no alcanza para todos. Ya que hay por un lado el Tesoro demanda pesos para cubrir sus necesidades de financiamiento y el BCRA también para colocar, cada vez más, deuda remunerada (Pases y Leliq). De modo que lo que queda en el fondo de la lata es para la demanda de crédito privado. O sea, una ínfima parte de los depósitos terminaron transformándose en crédito.

Mientras que la mayor parte terminó en manos del sector público.

No es un dato menor ya que gran parte de las transacciones económicas se financian con crédito bancario, de modo que cualquier atisbo de reactivación sostenida requiere, no solo que haya materia prima (más pesos que terminen en depósitos) sino también espacio para que el sector privado acceda a esa oferta de financiamiento. Por más pesos que se inyecten a la economía o a los bolsillos de las familias hasta tanto el crédito privado no se reactive con entusiasmo no es dable esperar una mejora significativa y sostenida de la actividad doméstica.

Límites Queda claro entonces que no es gratis que el BCRA aspire vía Pases y Leliq todo lo que considere excedente de liquidez o que el Tesoro se lleve los pesos colocando más títulos a bancos, fondos comunes, aseguradoras y empresas.

Porque también hay un límite normativo y de supervivencia, en términos de aversión al riesgo del sector público. Según estimaciones privadas tanto los bancos como fondos y aseguradoras están llegando al límite normativa en sus tenencias de títulos públicos.

Además ocurre otro tanto con la deuda remunerada del BCRA. El stock de Pases aumentó en más de $900.000 millones (superando los $2 billones) en lo que va del año mientras que el de Leliq creció en $470.000 millones (a casi $2,2 billones). El costo financiero de esta deuda explica gran parte de la emisión del BCRA que termina retroalimentándose vía más colocaciones de Leliq y Pases.

En lo que va de 2021 el BCRA ya pagó casi $900.000 millones de intereses por esta deuda. Nada es gratis. Por lo tanto el laberinto de la política monetaria, cambiaria y fiscal termina entrampando a la oferta crediticia para el sector privado.

Menciones: Ceco1 cfinanE ejescorp

| #28854631 Modificada: 28/09/2021 07:39 |

Superficie artículo: 509.98 cm²

Cotización de la nota: $386.059

Audiencia: 35.000

|

|

|

|

|

| www.ejes.com | Santiago del Estero 286 4º piso - Of. 5 Buenos Aires | TE. 5352-0550 |

|

|

|